财联社2月18日讯(编辑 刘越)“亏损、裁员、风机卖一台亏一台”,欧洲风电龙头企业面临困境。西门子歌美飒连续三年亏损,1月底股东大会正式通过了公司私有化退市的决议,并表决通过将董事会成员从10人减少到3人。维斯塔斯风电设备利润率下滑严重,依靠风电运维服务勉强支撑业绩。

欧洲风电巨子焦头烂额之际,中国风电企业乘风而起。据国家能源局消息,2021年我国风电并网装机容量突破3亿千瓦大关,连续12年蝉联全球风电第一大国,海上风电装机同样跃居世界第一。据不完全统计,2022年全年我国风机制造商的海外订单规模刷新历史最高纪录,达827万千瓦。1月,风电招标延续去年高景气,招标规模达11.97GW,同增约21%,环增约62%。

▌东风压倒西风:欧洲风电巨头“卖一台 亏一台” 中国风机龙头营收、净利稳步增长

作为世界上最大的风电整机制造商之一,西门子歌美飒(Siemens Gamesa)已连续亏损三年。公司由德国工业巨头西门子的风电业务部门和西班牙制造商歌美飒公司合并而成,在2020财年和2021财年,西门子歌美飒的亏损金额分别达到9.18亿欧元和6.27亿欧元。而2022年情况仍未好转,最新公布的2022财年(2021年10月至2022年9月)数据中,亏损金额达到了9.4亿欧元。西门子歌美飒新上任的董事长克里斯蒂安·布鲁赫年初表示,风电行业正在面临严重的财务挑战。

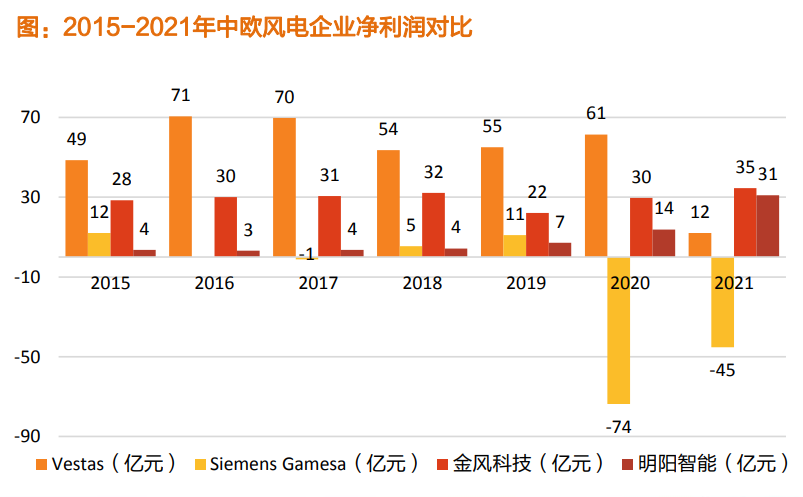

总部位于丹麦的风电整机龙头维斯塔斯(Vestas)亦陷入困境。2021年公司净利润为12亿元,同比下降80.36%。“我们每卖出一台风力涡轮机,就会损失8%。”维斯塔斯的首席执行官亨里克·安德森在去年接受媒体采访时表示。

“西边不亮东边亮”,中国风电龙头利润同期呈稳步增长态势。2021年金风科技净利35亿元,同比增长16.63%;明阳智能净利31亿元,同比增长125.69%。2022年三季报显示,明阳智能前三季度净利润35.65亿元,同比增长60.65%。

天风证券分析师李鲁靖等2022年11月13日发布的研报指出,欧洲风电龙头净利率亦不断下滑。**2021年维斯塔斯和西门子歌美飒的净利率分别为1.07%和-6.14%,同期金风科技和明阳智能净利率分别达6.90%和10.90%**。明阳智能的净利率不断提升,金风科技的净利率前几年略有下滑,但2021年有所回升。

收入增速亦反差明显。2017-2021年,四家企业的收入CAGR分别为:维斯塔斯9.72%、西门子歌美飒-3.68%、金风科技19.11%、明阳智能50.47%。中国风电企业的收入增速要远快于欧洲风电企业,正在不断缩小规模上的差距。

▌全球前十大风电整机制造商半数以上来自中国 2022年风机海外订单刷新历史纪录 A股海风零部件企业深入欧洲老巢

在中国风电行业发展初期(20世纪初),凭借技术的先发优势,三大国际巨头(维斯塔斯、西门子歌美飒、通用电气)的风电装机曾占据国内市场的半壁江山。甚至到2006年,国内风电整机企业的市场占有率仍不足50%。

2021年,西门子歌美飒宣布退出中国陆上风机市场。另一巨头维斯塔斯曾经独占中国风电市场近四成份额,时过境迁,2021年仅以1.2%的市占率排名第12。而维斯塔斯已是表现最好的外企,西门子歌美飒和通用电气分别排13、16名。风电行业的外企时代,已彻底终结。

视线放远,中国风电整机制造商在全球亦夺得一席之地。2021年,在全球前十大风电整机制造商中,半数以上来自中国,分别为金风科技、远景能源、运达股份、明阳智能、电气风电、东方风电(东方电气旗下),装机量合计达44.5GW,占前十大整机制造商装机容量的53.3%。

在欧美风电整机商纷纷展开自救的同时,来自中国的风电整机商的迅速崛起和出海扩圈。按照欧洲风能协会的归因分析,欧洲风电陷入挣扎的原因之一是面临中国的竞争,即便在欧洲本土,中国风机企业也开始获得订单。

截至2021年底,中国风电机组累计出口到42个国家,累计容量达到9.642GW。据公开信息不完全统计,2022年全年我国风机制造商海外订单规模达到了826.9万千瓦,刷新历史最高纪录,其中远景能源、金风科技、运达股份等国内主流风电整机制造商均斩获了百兆瓦甚至吉瓦级别的风机订单,较往年大幅提升,远景能源以677.2万千瓦海外订单实现历史性突破。

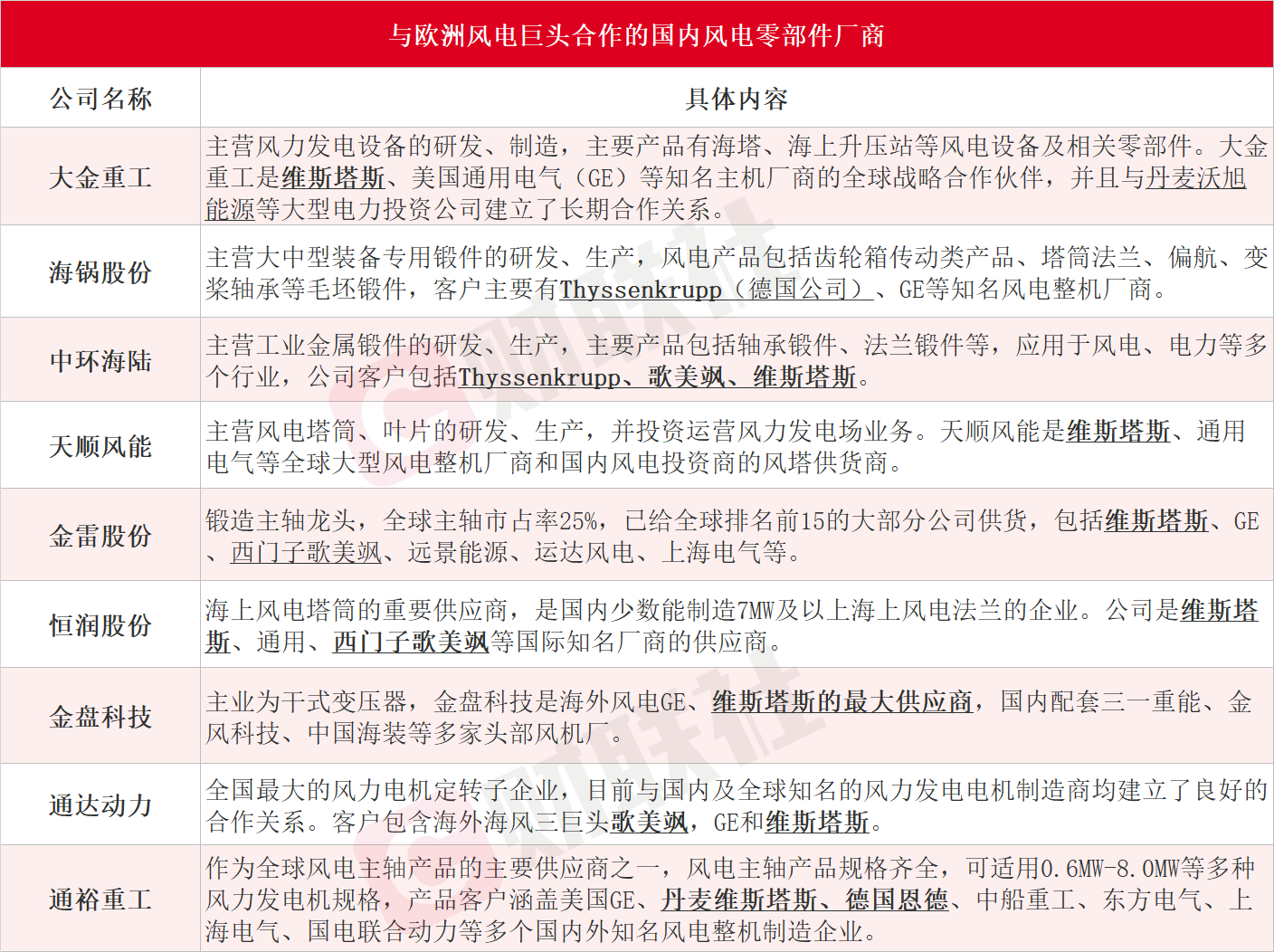

不仅风电整机制造商斩获海外订单,中国作为全球最大的海上风电市场培育了完善的海风制造产业链,海风零部件企业已“深入老巢”,供货欧洲风电巨头。据财联社不完全梳理,大金重工、海锅股份、中环海陆、天顺风能、金雷股份、恒润股份、金盘科技、通达动力和通裕重工等国内风电零部件厂商均与欧洲知名主机厂商有所合作。

天风证券研报指出,欧洲风电主机厂业绩承压下,选用更低成本零部件的需求更加迫切,叠加疫情影响+天然气供应短缺+俄乌战争,欧洲钢价、电价不断上涨,更加凸显国内风电企业的成本控制能力,在塔筒、法兰、铸件三个环节,国内风电零部件企业存在较好切入欧洲市场的时机。

天风证券指出,中国风电厂商,凭借出色的成本控制能力给予老牌风电巨头的压力较大。

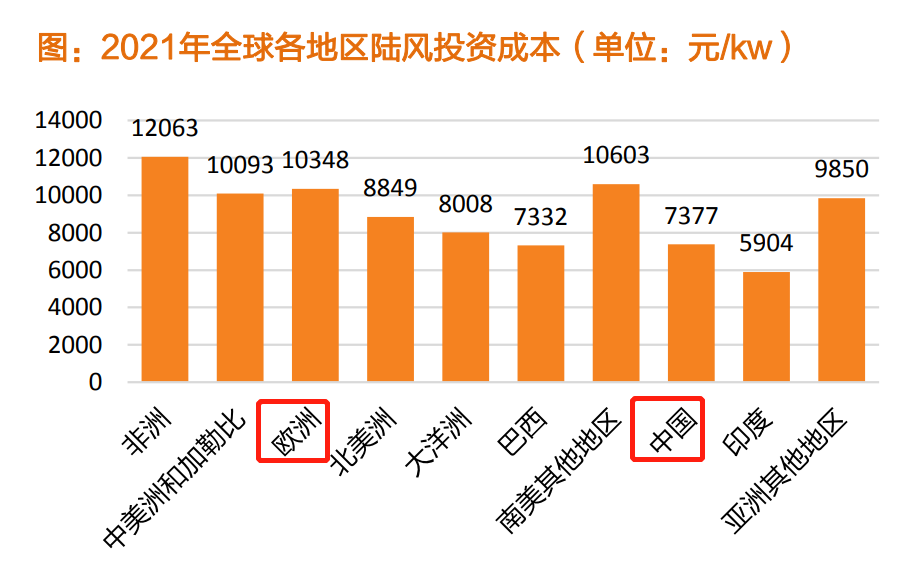

陆上风电方面,欧洲的平均投资成本为1.03万元/kW,处于较高水平,要远高于中国的0.74万元/kW。海上风电方面,平安证券指出,近两年,国内风机大型化带来较明显的招标价格下降,海外风电机组价格明显高于国内市场价格,国内风机产品的性价比和风机产业的竞争力明显提升。

不过,值得注意的是,与光伏不同,我国风电行业在总量上的领先优势主要来自于国内市场。国际风电整机制造商基本瓜分了除中国之外的国际市场,我国风电在全球市场中的渗透率仍处于低位。