华夏能源网(公众号hxny3060)获悉,近日,伍德麦肯兹风电研究团队发布了《中国风电整机商风机订单量排名:2022年度数据统计及分析》。

数据显示:2022年度,中国风机订单量再创新高,达到93.8 GW,同比增长70%。其中,由于大基地项目的加速开发,陆上风机订单量占新增订单总量的84%。

在海上风电方面,2022年度新签订单15.3GW,其中山东、广东和浙江三个省份的海上风电新签订单量占全国海上风电总量的87%。

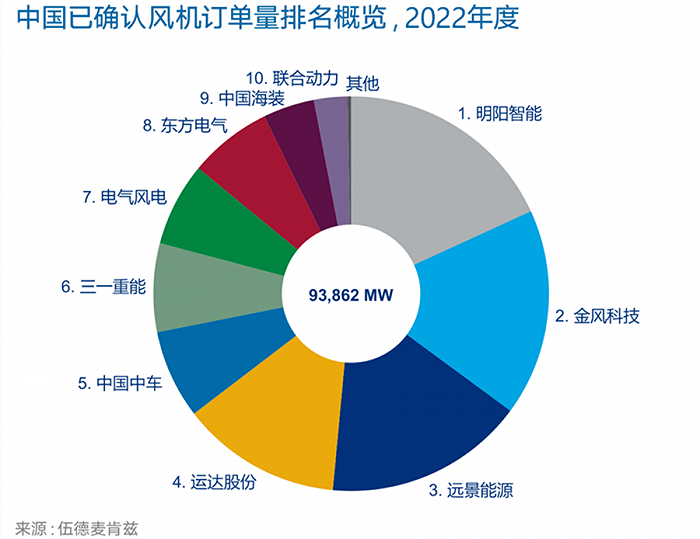

伍德麦肯兹风电研究团队还对国内主要整机商2022年度的订单量进行了统计。

其中,明阳智能(SH:601615)共收获17GW新签订单,在所统计的风电整机商中排名第一。其后依次为:金风科技(SZ:002202)、远景能源、运达股份(SZ:300772)、中国中车、三一重能(SH:688349)、电气风电(SH:688660)、东方电气(SH:600875)、中国海装、联合动力。

在细分领域,部分整机厂商也有亮眼的表现。2022年度,明阳智能海上风电订单为6.5GW,位居首位;在陆上风机订单上,金风科技则排名第一;在海外订单方面,远景能源共计6.7GW,排名首位。

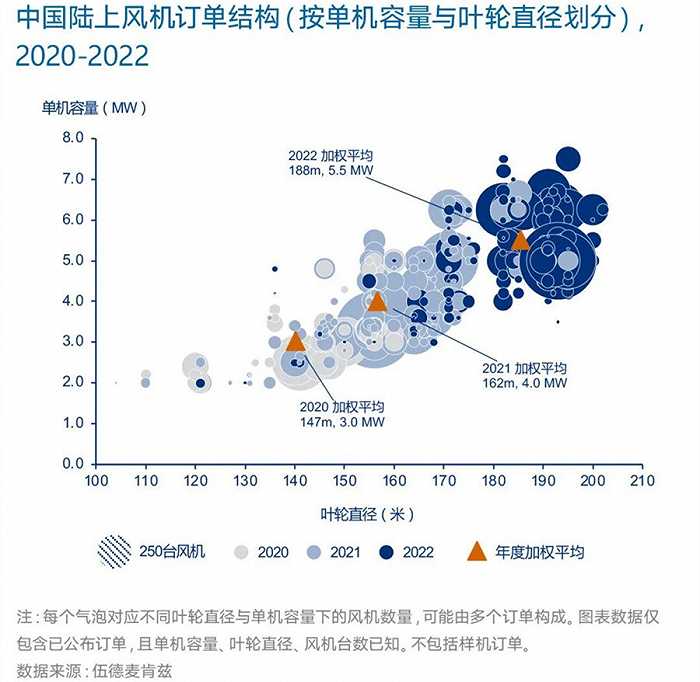

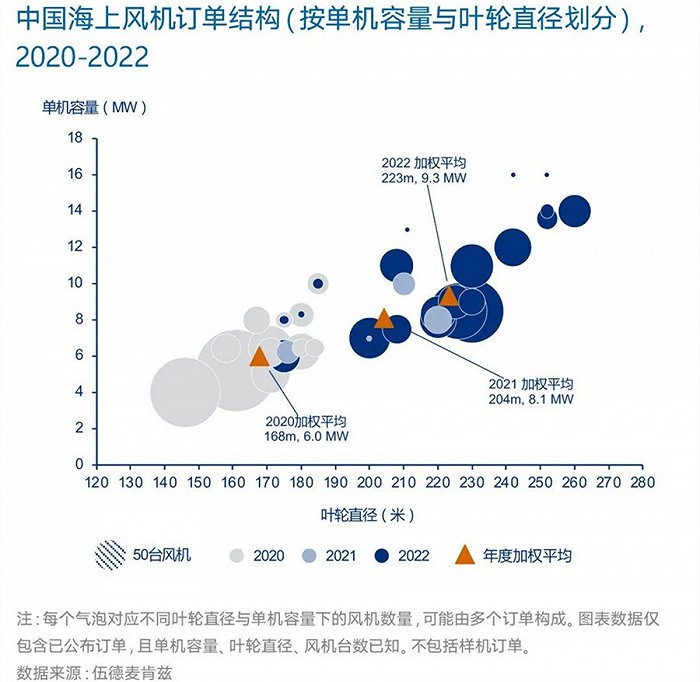

华夏能源网(公众号hxny3060)发现,2022年,风机大型化趋势明显。

其中陆上风机平均单机容量已经从2020年的3.5MW扩大到2022年的5.5MW,平均叶轮直径由2020年的147米增加到2022年的188米。海上风机新签订单的平均单机容量从2020年的6.0MW增长到了2022年的9.3MW,平均叶轮直径也由2020年的168米增加到2022年的223米。

与之相对的是,大兆瓦风电机组的市场份额逐年提升。以陆上风电为例,5MW以上级别的风电机组市场份额已经从2020年的5%增长到2022年的90%。

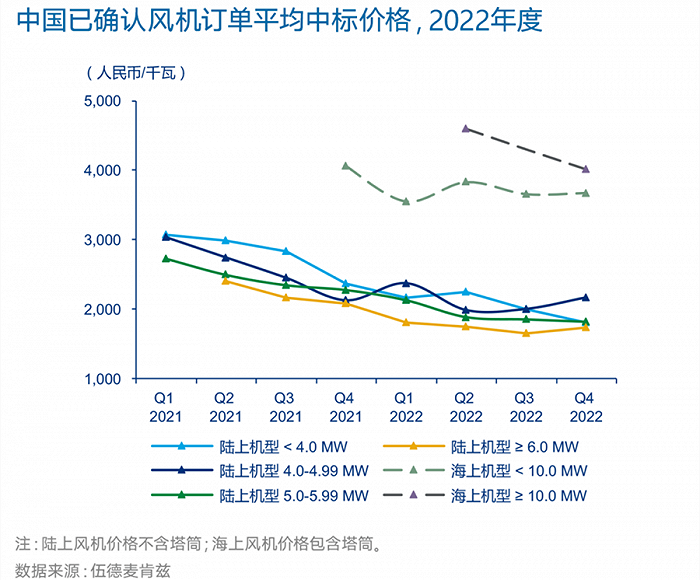

在风机大型化的推动下,2022年,风电机组的价格进一步下探。截至2022年底,陆上风机平均中标价格相较2021年底下降18%;海上风机(含塔筒)的平均中标价格相比2021年底降低了40%以上。